Ζητούνται κυνηγοί

Έχουμε μπροστά μας ένα λαβωμένο από την κρίση Κακό Λύκο που σφαδάζει καθώς προσπαθεί να χωνέψει τα μαζεμένα εργατικά δικαιώματα που έφαγε λαίμαργα κι αμάσητα. Είναι σημαντικό να πάρουμε τα μέτρα μας να μην μας φάει κι άλλα, όμως είναι ταυτόχρονα αναγκαίο και πιο δυνατό να κάνουμε ότι μπορούμε για να τον ξεκάνουμε.

Η κατάσταση είναι πολύ κακή και οι προοπτικές για τους εργαζόμενους και όλο το λαό φαίνονται ακόμα χειρότερες. Φυσικά, παράγοντας, και μάλιστα βασικός, αυτής της κατάστασης είναι οι ίδιοι οι εργαζόμενοι, η συνείδησή τους και οι διαθέσεις τους. Αυτές οι προτάσεις θα μπορούσαν να είχαν γραφεί και να ήταν αληθείς σε οποιαδήποτε στιγμή τουλάχιστον τα τελευταία χρόνια των μνημονίων. Πριν από το 2010, η θέση των εργαζόμενων χειροτέρευε σχετικά, αλλά βελτιωνόταν σε απόλυτους όρους. Με τα μνημόνια, άρχισε να χειροτερεύει η θέση του εργάτη και σε απόλυτους όρους και οδεύουμε ολοταχώς προς την εποχή που θα πλένουμε στην σκάφη, όχι τόσο λόγω αδυναμίας πρόσβασης σε πλυντήριο, όσο λόγω αδυναμίας πρόσβασης σε ρεύμα! Εν πάσει περιπτώσει, εδώ δεν ισχυρίζομαι ότι θα συνεχίσει να χειροτερεύει απόλυτα η θέση των εργαζόμενων: αυτό είναι απολύτως βέβαιο, και όποιος έχει ακόμα αυταπάτες ότι μπορεί να γίνει αλλιώς επειδή έχουμε κυβέρνηση της αριστεροδεξιάς, αντιμετωπίζει τα ζητήματα συνείδησης και διάθεσης που υπονοήθηκαν παραπάνω. Μετά κι από το τρίτο μνημόνιο, το αριστερής έμπνευσης και χρυσαυγίτικης πλαισίωσης, τα επιχειρήματα τέλειωσαν κι έμειναν μόνο τα παραμύθια.

Στο εισαγωγικό σημείωμα κάναμε μια νύξη στα capital controls και στο ιδιότυπο καθεστώς στις τράπεζες που δραστηριοποιούνται στην Ελλάδα 3 χρόνια μετά την πρώτη φορά Αριστερά. Δεν είναι δηλαδή που βυθιζόμαστε στο σκοτάδι έχουμε φτάσει να σιγοτραγουδάμε βιωματικά τους στίχους του Καρυωτάκη …«επήρα ένα βιβλιάριο τραπέζης / πρώτη κατάθεσις δραχμαί τριάντα», χωρίς να θέλω να πω με αυτό ότι για να πάρουμε βιβλιάριο τραπέζης θα πρέπει οι εγγραφές να είναι σε δραχμές.

Κανονικά δεν θα έπρεπε να χρειάζονται αφορμές για να εξετάσουμε γιατί δεν μπορούσε κανείς μέχρι πολύ πρότινος να ανοίξει ένα καινούριο τραπεζικό λογαριασμό σε χώρα όπου κυριαρχούν οι κεφαλαιοκρατικές σχέσεις παραγωγής ή γιατί έχει μηνιαίο όριο αναλήψεων από το λογαριασμό του. Παρ’ όλ’ αυτά, αφορμές γι’ αυτό το σημείωμα υπάρχουν πάρα πολλές. Μια είναι η πολλοστή χαλάρωση των περιορισμών που έγινε αυτές τις μέρες, καθώς κανείς πλέον δεν τολμά να ανακοινώσει την άρση τους. Μια άλλη αφορμή είναι οι πλειστηριασμοί κατοικιών, και πρώτων και λαϊκών, που παρουσιάζονται σαν αναγκαίοι για την εξυγίανση των ισολογισμών των τραπεζών, η οποία εξυγίανση με τη σειρά της είναι αναγκαία και για να αρθούν τελικά οι περιορισμοί. Μια τρίτη αφορμή είναι η τρίχρονη επέτειος του αδειάσματος των τραπεζικών λογαριασμών που έλαβε χώρα το 7μηνο Δεκέμβρη 2014 με Ιούνη 2015. Τέλος, μια καλή αφορμή είναι ο με κάθε τρόπο κλονισμός της Πίστης ότι υπάρχει πάτος στο βαρέλι. Κι αυτό γιατί όλο το θέμα τελικά, είναι θέμα Πίστης.

Γιατί όμως οι περιορισμοί των τραπεζικών λειτουργιών είναι τόσο κομβικής σημασίας γεγονός, ώστε να αξίζει ακόμα να το συζητάμε, δεδομένου ότι μάθαμε να ζούμε με αυτό; Εντάξει, είναι ένα εξαιρετικά αντιφατικό φαινόμενο, αλλά δεν είναι το μόνο. Εδώ βρισκόμαστε μπροστά στο ενδεχόμενο τσουρουφλιστού επεισοδίου με την Τουρκία και ως μείζον εθνικό θέμα εμφανίζεται αυτό που απαιτεί η πρεσβεία των ΗΠΑ, δηλαδή η ονομασία των Σκοπίων. Και τι ακριβώς σημαίνουν οι περιορισμοί των τραπεζικών λειτουργιών; Δεν θα μπλέξουμε εδώ με capital controls, δηλαδή με ελέγχους στην κίνηση του κεφαλαίου, γιατί θα πρέπει να εξηγήσουμε στο συνταξιούχο ότι δεν είναι κεφαλαιοκράτης. Άλλη φορά αυτό. Αντίθετα, θα ξαναγυρίσουμε σε ένα αγαπημένο μου θέμα που αφορά στις μορφές του χρήματος. Θα θεωρήσω ότι ο αναγνώστης έχει ρίξει μια ματιά στο προηγούμενο σχετικό σημείωμα που είναι αρκετά κατατοπιστικό και με την σημερινή εμπειρία θα του φανεί πολύ πιο κατανοητό. Ειδικά, εκείνο το σημείο που αναφέρει ότι:

«Οι μορφές του χρήματος πρέπει να είναι μετατρέψιμες η μία στην άλλη, αλλιώς παύουν να είναι μορφές του χρήματος και γίνονται απλά είδη υγιεινής σε ώρα ανάγκης. Αν δηλαδή θελήσεις να μετατρέψεις έναν τραπεζικό λογαριασμό σε τραπεζογραμμάτιο και δεν τα καταφέρεις τότε ο τραπεζικός λογαριασμός παύει να είναι χρήμα – αν έχετε κανέναν γνωστό αργεντινό ρωτήστε τον να σας πει αν λέω ψέματα».

Όπως ήρθαν τα πράγματα, δεν χρειάζεται να έχεις γνωστό αργεντινό, ίσα-ίσα που θα δίνεις τα φώτα σου και σε φίλους και συγγενείς που πήραν των ομματιών τους για μια καλύτερη τύχη σε «προηγμένες και οργανωμένες» χώρες, αλλά που σε λίγο οι λαοί τους πιθανώς να αντιμετωπίσουν παρόμοια προβλήματα με αυτά που αντιμετωπίζει ο λαός στην Ελλάδα.

Η περίπτωση των bank run(s) (τρέξιμο στην τράπεζα – μαζικό αίτημα μετατροπής τραπεζικών λογαριασμών σε τραπεζογραμμάτια), που βιώσαμε κι εμείς το καλοκαίρι του 2015, είναι αυτή όπου κλονίζεται η εμπιστοσύνη ότι ο τραπεζικός λογαριασμός μπορεί να μετατρέπεται σε τραπεζογραμμάτιο. Αυτή η εμπιστοσύνη όμως ήταν που επέτρεπε στην τράπεζα να εκδίδει δάνεια χωρίς την ύπαρξη τραπεζογραμματίων. Αυτή η εμπιστοσύνη είναι θεμελιώδης για τη λειτουργία των τραπεζών και του καπιταλιστικού συστήματος γενικά.

Σήμερα αυτή η εμπιστοσύνη έχει κλονιστεί γιατί ο διατραπεζικός δανεισμός στην Ευρωζώνη έχει καταρρεύσει από το 2008 και έπειτα και γιατί η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) δεν εγκρίνει αβλεπί τη χορήγηση των απαραίτητων τραπεζογραμματίων. Πίσω από αυτό όμως βρίσκεται η ανάγκη του καπιταλισμού για καταστροφή κεφαλαίου, σαν αναγκαίο βήμα για το ξεπέρασμα της κρίσης του. Αφού καταστράφηκε κεφάλαιο με τη μορφή εργατικής δύναμης, παραγωγικού κεφαλαίου και εμπορευματικού κεφαλαίου, μέσω της απαξίωσής τους τώρα φτάνουμε και στη μορφή του δανειακού κεφαλαίου, αλλά και του χρηματικού κεφαλαίου. Η καταστροφή δανειακού κεφαλαίου γίνεται με τη συρρίκνωση της πίστης και την ακύρωση των υποχρεώσεων / δανείων (βλέπε και κόκκινα δάνεια). Από την άλλη, η πιο συνηθισμένη μορφή καταστροφής του χρηματικού κεφαλαίου είναι η μετατροπή του σε χρήμα, και ιδιαίτερα, σε χρήμα-θησαυρό. Ακριβώς αυτό συνέβη από το Δεκέμβρη του 2014 και κορυφώθηκε με το κλείσιμο των τραπεζών και την επιβολή των υποκριτικά και παραπλανητικά λεγόμενων κεφαλαιακών περιορισμών.

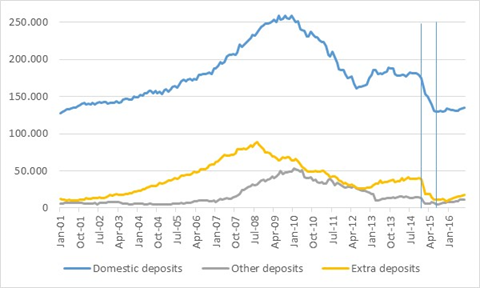

Τα παραπάνω αποτυπώνονται ξεκάθαρα και στο επόμενο διάγραμμα. Η κατάρρευση των εγχώριων καταθέσεων έφθασε τα 47,3 δις και οι αναλήψεις έγιναν εξίσου από την κεντρική κυβέρνηση, τις τράπεζες, επιχειρήσεις και νοικοκυριά. Για το τι σόι καταθέσεις είχαν τα νοικοκυριά αυτά αρκεί να επικαλεστούμε μια μελέτη της Ελληνικής Ένωσης Τραπεζών του 2013, σύμφωνα με την οποία το 81,5% των καταθετών διατηρούσαν καταθέσεις κάτω από 2.000 Ευρώ, ενώ το 93% διατηρούσε καταθέσεις κάτω από 10.000 Ευρώ (Tο ελληνικό τραπεζικό σύστημα το 2011 και το 2012, σσ.26-27). Τέλος, η πτώση των καταθέσεων από καταθέτες που διαμένουν σε χώρες έξω από την Ευρωζώνη έφτασε τα 29,2 δις, εκ των οποίων τα 25,3 δις ανήκουν σε τράπεζες σε αυτές τις χώρες.

Διάγραμμα 1 Ελλάδα, ανάλυση καταθέσεων τραπεζών, domestic (εγχώριες καταθέσεις), intra-Eurozone (other) (καταθέσεις από λοιπές χώρες εντός Ευρωζώνης), extra-Eurozone (extra) (καταθέσεις από χώρες εκτός Ευρωζώνης), εκατ. Ευρώ. Πηγή: ΤτΕ, δικοί μου υπολογισμοί

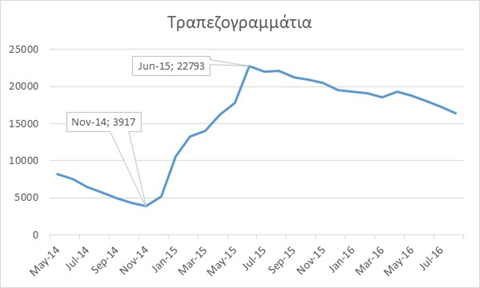

Ένα σημαντικό μέρος της πτώσης των καταθέσεων μετατράπηκε σε τραπεζογραμμάτια. Για μια περίοδο 7 μηνών ήρθαν πολλά Μπόινγκ φορτωμένα τραπεζογραμμάτια ύψους περίπου 19 δις Ευρώ, ενώ το τυπογραφείο πρόσθεσε άλλο 1,5 δις φρεσκοτυπωμένα και κολλαριστά τραπεζογραμμάτια. Σχεδόν ένα τρίτο από τα χρήματα που ήρθαν από το Ευρωσύστημα και ένα τέταρτο της κατάρρευσης των καταθέσεων μετατράπηκε σε τραπεζογραμμάτια.

Διάγραμμα 2 Παθητικό εντός Ευρωσυστήματος, καθαρές υποχρεώσεις σχετικά με την κατανομή τραπεζογραμματίων Ευρώ μέσα στο Ευρωσύστημα, εκατ. Ευρώ. Πηγή: ΤτΕ, Μηνιαίοι και Ετήσιοι Ισολογισμοί, δική μου σύνθεση

Δείτε όμως και το ανάποδο. Τι ζητούσε ο κόσμος το καλοκαίρι του 2015; Να «σηκώσει» όλα του τα χρήματα, δηλαδή να «κλείσει» τους λογαριασμούς του με την τράπεζα, δηλαδή να «κλείσει» την τράπεζα. Ακόμα κι αν υπήρχε τρόπος να δοθούν τα τραπεζογραμμάτια που απαιτούνταν (χοντρικά καμιά 100αριά δις), τότε αυτή θα ήταν η τελευταία πράξη των ελληνικών τραπεζών. Κι όχι μόνο αυτό, αλλά θα έδιναν στα χέρια των καταθετών ένα πολύ ισχυρότερο από τον τραπεζικό λογαριασμό υποσχετικό σημείωμα, με το οποίο οι πρώην καταθέτες, νυν (ξανά) κάτοχοι τραπεζογραμματίων θα μπορούσαν να απευθυνθούν στην ΕΚΤ ή σε τράπεζες του εξωτερικού. Δηλαδή, το παθητικό της τράπεζας θα άλλαζε χέρια: η ΕΚΤ θα έδειχνε στις ελληνικές τράπεζες την εμπιστοσύνη που δεν έδειχνε κανένας καταθέτης στην ελληνική επικράτεια. Η ΕΚΤ το έκανε αυτό όσο έπαιρνε ισχυρές και σχετικά ρευστοποιήσιμες υποθήκες, αλλά αυτό το περιθώριο τελείωσε.

Το κλείσιμο των τραπεζών είναι μια τυπική αντίδραση σε ένα εγχώριο τρέξιμο στην τράπεζα (bank run). Αυτό που έχει ενδιαφέρον εδώ είναι ότι «μένουμε Ευρώπη» ακριβώς με το φόβο ότι «αν φύγουμε, θα κλείσουν οι τράπεζές μας» (με τόσες ανακεφαλαιοποιήσεις που έχουμε πληρώσει, ίσως για πρώτη φορά να δικαιούμαστε να βγάλουμε τα εισαγωγικά από το «μας»). Παρ’ όλ’ αυτά, όπως είχε δείξει και η περίπτωση της Κύπρου πιο πριν, οι τράπεζες μπορούν να κλείσουν μια χαρά και στη γη της υποτιθέμενης απόλυτης ελευθερίας κίνησης του κεφαλαίου. Η αναλογία με τον Κακό Λύκο-τσομπάνη, το ΝΑΤΟ, απ’ το οποίο «αν φύγουμε, θα έχουμε πόλεμο», ενώ έχουμε θερμά πολεμικά επεισόδια μένοντας σε αυτό, είναι προφανής. Τελικά, ο ίδιος ο καπιταλισμός που εξέθρεψε τους χειρότερους φόβους στο λαό για να τον δέσει χειροπόδαρα, θα του κάνει τη χάρη να τους υλοποιήσει κιόλας. Με άλλα λόγια, αν μια μερίδα εργαζομένων συνήθισε τον βιασμό και αντιμετωπίζει τα νέα μέτρα με έναν ωχαδερφισμό και μια προσμονή, ενίοτε και λαχτάρα, νομίζω ότι θα πρέπει να έχει στο μυαλό της ότι τα έχουμε πάει πολύ καλά στο παιχνίδι των ενδοϊμπεριαλιστικών ανταγωνισμών και περάσαμε πίστα.

Οι τράπεζες λοιπόν θα ξαναλειτουργήσουν όπως πριν αν αποκατασταθεί η εμπιστοσύνη μετατροπής της μιας μορφής χρήματος στην άλλη, κι από εκεί της μετατροπής του χρήματος σε κεφάλαιο. Η αποκατάσταση αυτή είναι μακροχρόνια και περιλαμβάνει τα παρακάτω στοιχεία: διεύρυνση και βάθεμα του πιστωτικού συστήματος και των εργαλείων (πχ μεταφοράς λογαριασμών – έχει υλοποιηθεί σε μεγάλο βαθμό), και άρα κλείσιμο όσων δεν μπορούν να ακολουθήσουν, συγκεντροποίηση και, μέσω αυτής, συγκέντρωση. Ακόμα, περιλαμβάνει τη χορήγηση των αναγκαίων τραπεζογραμματίων (ευρώ ή δραχμών ή δολαρίων) σε όλο το ζητούμενο ποσό. Παραπέρα, απαιτεί μια αναθεώρηση των ισολογισμών των τραπεζών, και ιδιαίτερα μια επαναξιολόγηση του ενεργητικού τους καθώς αυτό είναι σίγουρα φουσκωμένο, μόνο και μόνο από τα στεγαστικά δάνεια και το ύψος των υποθηκών που δεν ανταποκρίνεται στην πραγματικότητα. Αυτό θα σημάνει υποχρεωτικά την ακύρωση υποχρεώσεων / δανείων που έρχεται όμως σε αντίθεση με την ανάγκη για μετατροπή του χρήματος σε κεφάλαιο. Το θέμα δεν κλείνει εδώ· για την ακρίβεια μόλις ανοίγει.

Ο κλονισμός της εμπιστοσύνης είναι κακά μαντάτα καθώς μαρτυρά την αδυναμία του καπιταλισμού να διατηρήσει βασικές του και πολύ αναγκαίες για τον ίδιο λειτουργίες. Ήδη έχουμε οξεία επίθεση των κεφαλαιοκρατών και του κράτους τους προκειμένου να σηκώσουν οι εργαζόμενοι κι όλος ο λαός το κόστος της αποκατάστασης αυτών των λειτουργιών (μαζί με όλα τα άλλα). Η πλήρης άρση των περιορισμών, που όλο έρχεται και ποτέ δεν φθάνει, έχει στοιχίσει πρόσθετες θυσίες στον λαό, κι απ’ ό,τι φαίνεται απειλεί να του στοιχίσει και τα σπίτια του. Εξάλλου, αν δεν επαρκέσει αυτό το βήμα, υπάρχει και η φυσική καταστροφή κεφαλαίου, με τους τρόπους που γνωρίζουμε.

Από την άλλη, ο κλονισμός της εμπιστοσύνης είναι καλά μαντάτα. Δείχνει αδυναμία του συστήματος η οποία πρέπει να γίνει κατανοητή και να ενισχυθεί. Η πάλη ενάντια στους πλειστηριασμούς που γίνεται για την προστασία της λαϊκής κατοικίας έχει και αυτήν τη διάσταση – κανένα σπίτι σε χέρια τραπεζίτη. Εξάλλου, οι πιθανοί τρόποι τελικής επίλυσης του συνδυασμένου ζητήματος τραπεζών-κατοικίας μπορεί να φανούν χρήσιμοι για τη νεαρή λαϊκή εξουσία…

Έχουμε μπροστά μας ένα λαβωμένο από την κρίση Κακό Λύκο που σφαδάζει καθώς προσπαθεί να χωνέψει τα μαζεμένα εργατικά δικαιώματα που έφαγε λαίμαργα κι αμάσητα. Είναι σημαντικό να πάρουμε τα μέτρα μας να μην μας φάει κι άλλα, όμως είναι ταυτόχρονα αναγκαίο και πιο δυνατό να κάνουμε ό,τι μπορούμε για να τον ξεκάνουμε. Σε γενικές γραμμές, δεν είμαστε και σε τόσο κακή κατάσταση. Έχουμε το Κόμμα μας, εμπειρία, μια κρίσιμη μάζα ετοιμοπόλεμη, το λαό να σιγοβράζει βλέποντας να εξελίσσονται μπροστά του τα πιο απίθανα σενάρια. Θα πρέπει λοιπόν να προετοιμαστούμε για το πιο απίθανο όλων, ευελπιστώντας ότι θα μαζευτούμε αρκετοί, ότι ο Κακός Λύκος θα κάτσει να πολεμήσει και ότι στο τέλος θα του ανοίξουμε εμείς την κοιλιά, κι όχι ότι αυτός θα βάλει μέσα κι εμάς.

Πολλές προϋποθέσεις, δεν λέω, αλλά αξίζει μια προσπάθεια… Και την ξεκινώ, έτσι, με μια αγγελία:

Ζητούνται Κυνηγοί, Πληροφορίες Εντός

Γιώργος Λαμπρινίδης

Προσπαθώ να υπηρετώ την τάξη μου σε όσα περισσότερα μέτωπα μπορώ. Γράφω διάφορα που είναι κάπως μαζεμένα στο www.voiceofpeople.eu.

Διαβάστε περισσότερα

Notice: Only variables should be assigned by reference in /srv/katiousa/pub_dir/wp-content/themes/katiousa_theme/comments.php on line 6

3 Trackbacks