Προβλήματα στα δάνεια – Κανείς δε βάζει βενζίνη σε ένα χαλασμένο αυτοκίνητο

Καταλαβαίνω ότι σε κανέναν τριτοδρομίτη ή ακόμα και φιλελεύθερο δεν αρέσει η ιδέα οι τράπεζες να είναι σήμερα το υπόδειγμα της υγιούς επιχειρηματικότητας, αλλά πραγματικά, σ’ αυτό το σύστημα, θα βάζατε ποτέ βενζίνη σε αυτοκίνητο που δεν δουλεύει;

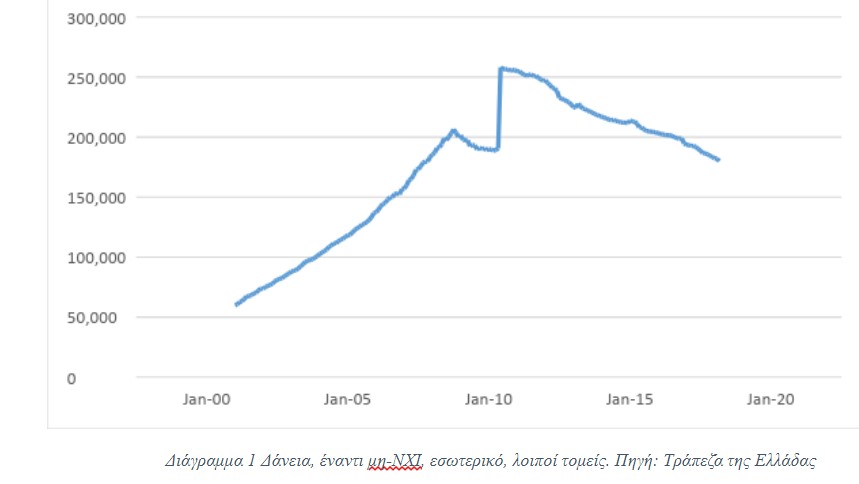

Η τρέχουσα ειδησεογραφία που αφορά στις τράπεζες και τα δάνεια αναφέρεται σχεδόν αποκλειστικά στα κόκκινα δάνεια. Αν κάποιος ρίξει μια πολύ γρήγορη ματιά στη συγκεντρωτική λογιστική κατάσταση των πιστωτικών ιδρυμάτων της χώρας, με σκοπό να ενημερωθεί για την εξέλιξη των δανείων, καταλήγει σχετικά εύκολα στο παρακάτω διάγραμμα. Το διάγραμμα αυτό δίνει μια πολύ ξεκάθαρη εικόνα του προβλήματος. Πριν το σχολιάσουμε, προχωρώντας ταυτόχρονα ένα βήμα στον κύκλο σημειωμάτων για τις τράπεζες και το χρήμα που έχουμε ξεκινήσει, να ξεκαθαρίσουμε τι ακριβώς απεικονίζει το παρακάτω βουναλάκι που ξεκίνησε από τα χαμηλά για να επιστρέψει στα μεσαία. Το διάγραμμα δείχνει την εξέλιξη του συνόλου των δανείων που έδωσαν τα «ελληνικά» πιστωτικά ιδρύματα σε οποιονδήποτε στο εσωτερικό της χώρας, εκτός από την Κυβέρνηση. Επίσης δεν περιλαμβάνονται τα δάνεια που δίνουν οι τράπεζες αναμεταξύτονε. Κοινώς είναι τα δάνεια που δίνουν οι τράπεζες σε επιχειρήσεις και νοικοκυριά στην Ελλάδα, τα δάνεια «στην αγορά». Τα ποσά είναι σε εκατομμύρια ευρώ.

Αυτό το περίεργο τσαλίμι που κάνει το διάγραμμα μεταξύ κατάρρευσης της Leeman Brothers (Οκτώβρης του 2008) και Καστελόριζου, Μαρφίν κλπ (Μάης – Ιούλης 2010) είναι τεχνητό και αφορά στην τιτλοποίηση δανείων και το πέταγμα τζόγου εκτός ισολογισμού, ο οποίος τζόγος επανέρχεται βίαια εντός ισολογισμού με αυτήν την κατακόρυφη λογιστική επανεκτίμηση. Αυτή η παρατήρηση απευθύνεται σε εξοικειωμένους με αυτά τα θέματα αναγνώστες και δεν απαιτείται για το υπόλοιπο του σημειώματος. Μιας και το ανοίξαμε όμως το θέμα, αξίζει να παραθέσουμε το ακόμα πιο ωραίο τσαλίμι που κάνει η Τράπεζα της Ελλάδας για να εξηγήσει την μπαγαμποντιά και το ότι «μας τσακώσανε κι εμάς» (αυτή η απάτη έγινε σ’ όλο τον καπιταλιστικό πλανήτη). Σημειώνει λοιπόν η ΤτΕ ότι

Τι βλέπουμε λοιπόν στο διάγραμμα; Φαίνεται ξεκάθαρα ότι, τον Γενάρη του 2001, τα δάνεια «προς την αγορά» ήταν περίπου 60 δις ευρώ και έφθασαν στο ανώτατο σημείο τους τον Ιούλη του 2010 στα 255 δις ευρώ, έχοντας υπερτετραπλασιαστεί μέσα σε λιγότερο από 10 χρόνια. Έκτοτε, τα δάνεια έχουν πάρει την κάτω βόλτα συστηματικά και χωρίς σταματημό, με κυβερνήσεις δεξιές, δεξιότερες, δεξιότατες, μπλιαχ και αχ-βαχ. Τον Μάρτη του 2018 τα συνολικά δάνεια ανερχόντουσαν σε περίπου 180 δις, όσα και τον Οκτώβρη του 2007 με ξεκάθαρη πτωτική τάση.

Όσο ενδιαφέρουσα και να είναι η ανάλυση της εκτόξευσης της πιστωτικής επέκτασης το πρώτο διάστημα και η αποκάλυψη των αποδεκτών της και των ωφελούμενων, όπου οι εργάτες έχουν το γνωστό μερίδιο που έχουν σε όλα τα πράγματα στον καπιταλισμό, είναι προφανές ότι η αγορά Δανειακού Κεφαλαίου, όπως την περιγράψαμε στα Κονσερβοδάνεια έχει πρόβλημα. Οι εργάτες μπορεί να μην το έχουν πάρει τόσο πολύ χαμπάρι, γιατί ούτως ή άλλως δεν είχαν και την καλύτερη σχέση με τα δάνεια, αλλά δύο πολύ σημαντικοί σύμμαχοί τους, φτωχο-αυτοαπασχολούμενοι και μικροαγρότες, έχουν βιώσει κάθε στιγμή αυτής της πτώσης των δανείων.

Ας ξαναγυρίσουμε λοιπόν στην αγορά Δανειακού Κεφαλαίου και τα προβλήματά της, τα οποία προκύπτουν αβίαστα από την ανάλυση του προηγούμενου σημειώματος. Πέρα από τη σύνοψή τους, σε αυτό το σημείωμα θα γίνει άρση τριών βασικών υπόρρητων υποθέσεων του προηγούμενου μέρους, όπως είχαμε υποσχεθεί, ότι δηλαδή η οικονομία είναι κλειστή, ότι η οικονομία βρίσκεται στην φάση της ανόδου και ότι το μέγεθος της επιχείρησης δεν παίζει κάποιο ρόλο. Θα εξετάσουμε εδώ σύντομα πώς επηρεάζει την αγορά Δανειακού Κεφαλαίου η συμμετοχή στην παγκόσμια αγορά και η ύπαρξη συνθηκών κρίσης ή ύφεσης. Τέλος θα κάνουμε μια αναφορά στο ρόλο του (σχετικά μικρού) μεγέθους της επιχείρησης.

Τα προβλήματα στην αγορά Δανειακού Κεφαλαίου μπορεί να προκύψουν αφενός από την έλλειψη επαρκούς προσφοράς ή ζήτησης Δανειακού Κεφαλαίου και αφετέρου από την μη επιστροφή του Χρηματικού Κεφαλαίου, δηλαδή από προβλήματα στον κύκλο του κεφαλαίου. Σε τελευταία ανάλυση, οι δύο αυτές πηγές προβλημάτων συνδέονται.

Τα προβλήματα προσφοράς σε περίοδο ανόδου αφορούν αποκλειστικά στη μη επαρκή ανάπτυξη του χρηματοπιστωτικού συστήματος της εν λόγω οικονομίας που, είτε δεν μπορεί να συγκεντρώσει τα λιμνάζοντα ποσά χρήματος, ή δεν μπορεί να διαχειριστεί επαρκώς το ρίσκο της πιστωτικής επέκτασης, ή και τα δύο. Σε ορισμένες περιπτώσεις, που δεν μας αφορούν εδώ, μπορεί να προκύπτουν και από τον περιορισμό του χρηματοπιστωτικού συστήματος από το κράτος. Συγκρίνοντας την Ελλάδα με άλλες χώρες, μπορούμε με ασφάλεια να πούμε ότι τέτοια προβλήματα δεν υπήρχαν σε σχέση με τη συνολική προσφορά. Θα ήταν όμως κανείς πιο επιφυλακτικός αν γινόταν διάκριση στα είδη των δανείων…

Τα σημαντικότερα προβλήματα ζήτησης Δανειακού Κεφαλαίου προέκυψαν στον ανεπτυγμένο καπιταλισμό μετά τη δεκαετία του 1970 από τη συσσώρευση μεγάλων ποσών χρήματος από τις επιχειρήσεις που επέτρεπε την ίδιο- (ή αυτό-) χρηματοδότηση. Με άλλα λόγια, οι επιχειρήσεις είχαν τα λεφτά για να ξεκινήσουν έναν ίδιο και μεγαλύτερο κύκλο εργασιών χωρίς να καταφύγουν σε δανεισμό, ή τέλος πάντων, έχοντας λιγότερη ανάγκη το δανεισμό. Μια άλλη σημαντική εξέλιξη ήταν η ανάπτυξη των χρηματαγορών και ο δανεισμός των επιχειρήσεων κατευθείαν από τους ιδιώτες (κυρίως κεφαλαιοκράτες, αλλά και εργάτες) οι οποίοι διέθεταν λιμνάζοντα ποσά χρήματος. Η άμεση αυτή σύνδεση παράκαμψε την τράπεζα. Στην Ελλάδα οι εξελίξεις αυτές είχαν ιδιορρυθμίες, καθυστερήσεις και κλαδική διαφοροποίηση. Γενικά πάντως, ελλιπής ζήτηση Δανειακού Κεφαλαίου σε περίοδο οικονομικής ανόδου σημαίνει εξ ορισμού ότι οι επιχειρήσεις έχουν ίδιους πόρους ή δυνατότητα άμεσης πρόσβασης σε Χρηματικό Κεφάλαιο.

Η συμμετοχή στην παγκόσμια αγορά μπορεί να επιτείνει τα προβλήματα προσφοράς και ζήτησης Δανειακού Κεφαλαίου. Η εγχώρια προσφορά μπορεί να στραφεί σε πιο επικερδείς αγορές, όπου δηλαδή το επιτόκιο είναι μεγαλύτερο ή όπου το ρίσκο είναι πιο εύκολα διαχειρίσιμο. Αν η διεθνής προσφορά δεν είναι τέτοια που να καλύψει αυτήν την πτώση, τότε προκύπτει συνολική πτώση της προσφοράς στην εγχώρια αγορά. Από την άλλη, η εγχώρια ζήτηση μπορεί να απευθυνθεί στη διεθνή αγορά, αν βρει εκεί καλύτερους όρους, δηλαδή καλύτερο επιτόκιο και ελαστικότερη επιτήρηση. Αν δεν αναπληρωθεί η πτώση της ζήτησης στην εγχώρια αγορά από διεθνή ζήτηση, τότε η συνολική εγχώρια ζήτηση μειώνεται. Η πτώση της ζήτησης και της προσφοράς αλληλοεπιδρούν σε μια διαδικασία σπιράλ.

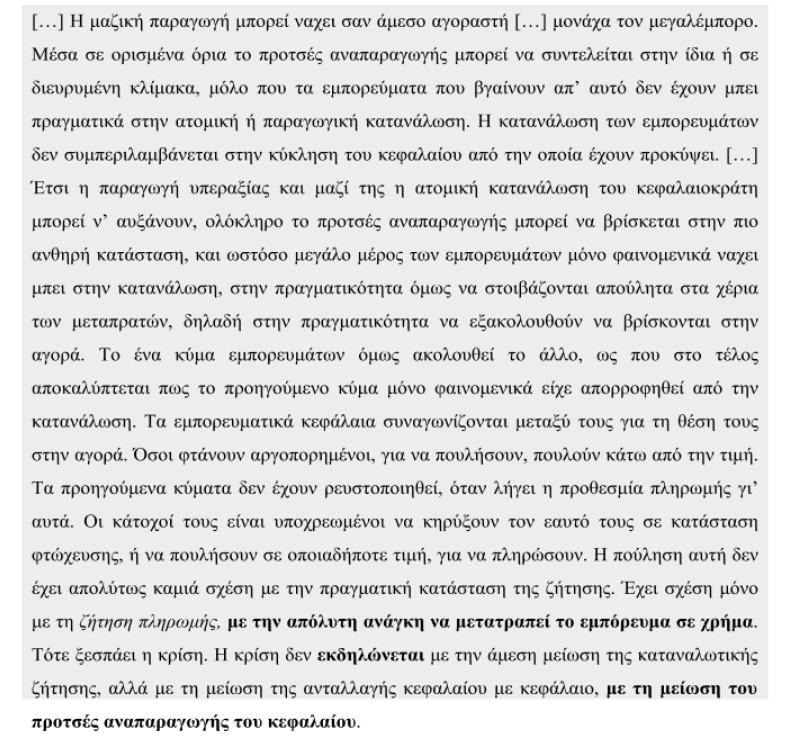

Η κρίση εμφανίζεται (σε διάκριση από τα: προέρχεται από, έχει τις ρίζες της, είναι αποτέλεσμα της, έχει σαν αιτία κλπ) στην αγορά, μέσα από τη μη πραγματοποίηση Εμπορευματικού Κεφαλαίου (τη μη πώληση των εμπορευμάτων δηλαδή), την επακόλουθη αθέτηση πληρωμής, τη συρρίκνωση της πίστης και τον αποθησαυρισμό του χρήματος.

Αυτή η εξαιρετική περιγραφή του θέματος ανήκει στον Κάρολο Μαρξ και βρίσκεται στον 2ο τόμο του Κεφαλαίου (Σύγχρονη Εποχή, 1987, σελ. 74-75, με πλάγια γραφή υπογράμμιση του συγγραφέα, με έντονη γραφή υπογράμμιση δική μου)

Στην κρίση, τα επιτόκια της αγοράς ανεβαίνουν, τα κέρδη εξανεμίζονται και μαζί τους τα μερίσματα, ενώ το ρίσκο εκτοξεύεται. Η προσφορά Δανείων κατακρημνίζεται, ενώ η ζήτηση εκτοξεύεται, με σκοπό όμως τη μετατροπή του Δανειακού Κεφαλαίου σε χρήμα, και συγκεκριμένα σε μέσο πληρωμής προηγούμενων υποχρεώσεων, και όχι σε Χρηματικό Κεφάλαιο. Στην κρίση, η διάκριση χρήματος και κεφαλαίου είναι θεμελιώδους σημασίας. Το δάνειο προορίζεται να πληρώσει προηγούμενες υποχρεώσεις και όχι να επενδυθεί (με σκοπό το κέρδος και την ποσοτική του αύξηση).

Στην κρίση, τα επιτόκια της αγοράς ανεβαίνουν, τα κέρδη εξανεμίζονται και μαζί τους τα μερίσματα, ενώ το ρίσκο εκτοξεύεται. Η προσφορά Δανείων κατακρημνίζεται, ενώ η ζήτηση εκτοξεύεται, με σκοπό όμως τη μετατροπή του Δανειακού Κεφαλαίου σε χρήμα, και συγκεκριμένα σε μέσο πληρωμής προηγούμενων υποχρεώσεων, και όχι σε Χρηματικό Κεφάλαιο. Στην κρίση, η διάκριση χρήματος και κεφαλαίου είναι θεμελιώδους σημασίας. Το δάνειο προορίζεται να πληρώσει προηγούμενες υποχρεώσεις και όχι να επενδυθεί (με σκοπό το κέρδος και την ποσοτική του αύξηση).

Σε όλες τις περιπτώσεις που εξετάστηκαν, το μέγεθος της επιχείρησης είναι καθοριστικής σημασίας, όχι τόσο πολύ για την συνολική κύκληση του κεφαλαίου, ή αλλιώς για την αναπαραγωγή και κυκλοφορία του συνολικού κοινωνικού κεφαλαίου, αλλά κυρίως για την ίδια την επιχείρηση. Σε περίοδο ανόδου, ακόμα και στα πλαίσια μιας κλειστής οικονομίας, η μικρή επιχείρηση δεν έχει την επιλογή να απευθυνθεί στην χρηματαγορά, τα δίκτυα της εμπορικής πίστης είναι πιο στενά και η πιθανότητα να μην πετύχει ο κύκλος του κεφαλαίου ανεβάζει το ρίσκο. Για όλους αυτούς τους λόγους, η μικρή επιχείρηση αντιμετωπίζει υψηλότερα επιτόκια και δυσκολότερη πρόσβαση στην αγορά Δανειακού Κεφαλαίου. Εξάλλου, οι μικρές επιχειρήσεις έχουν μικρότερους ίδιους πόρους. Με δοσμένη τη μέση τεχνική και οργανική σύνθεση ενός κλάδου, αντιμετωπίζουν εξ ορισμού μεγαλύτερης διάρκειας αποσβέσεις. Η καταφυγή σε χαμηλότερη οργανική σύνθεση τους επιτρέπει να στοχεύουν σε ένα σχετικά μεγαλύτερο ποσοστό κέρδους για να επιβιώσουν, αλλά αυτό το κέρδος το μεταβιβάζουν στις μεγαλύτερες επιχειρήσεις με μια σειρά μηχανισμών του ανταγωνισμού. Εξάλλου, είναι μικρό το μερίδιο αγοράς που έχουν (ο καθένας ξεχωριστά).

Η ένταξη στην παγκόσμια αγορά δυσχεραίνει αντικειμενικά τη θέση της μικρής επιχείρησης στην αγορά Δανειακού Κεφαλαίου. Η δυνατότητά της να προσφύγει στη διεθνή αγορά Δανείων είναι μηδαμινή, ενώ δεν επωφελείται από τη διεθνή προσφορά Δανείων στη χώρα, καθώς αυτή κατευθύνεται στις επιχειρήσεις που μπορούν να δώσουν εγγυήσεις μετατροπής του Δανείου σε Χρηματικό Κεφάλαιο και επιτυχούς κυκλώματος του κεφαλαίου. Αλλά και η εγχώρια προσφορά στερεύει για τις μικρές επιχειρήσεις. Αν μια τράπεζα θέλει να κάνει πιστωτική επέκταση, αφού έχει εξαντλήσει τα δάνεια σε μεγάλες εγχώριες επιχειρήσεις μπορεί πλέον να επιλέξει μια μεγάλη επιχείρηση του εξωτερικού, παρά μια μικρή του εσωτερικού. Έτσι λοιπόν, το άνοιγμα της αγοράς Δανείων αντικειμενικά χειροτερεύει τόσο την πρόσβαση και τους όρους, όσο και το επιτόκιο που αντιμετωπίζει μια μικρή επιχείρηση. Εδώ αναφερόμαστε στα πραγματικά επιτόκια και όχι τα ονομαστικά. Επίσης αναφερόμαστε στην παγκόσμια αγορά και όχι στις ιδιαιτερότητες της διεθνούς μεν, ενιαίας δε ευρωενωσιακής αγοράς.

Κι αν τα παραπάνω ισχύουν για μια μικρή επιχείρηση, ισχύουν στον υπερθετικό βαθμό για τον αυτοαπασχολούμενο και τον μικροαγρότη. Εδώ δεν εξετάσαμε καν την επίδραση της Ευρωπαϊκής Ένωσης, την Κοινή Αγροτική Πολιτική, τις ντιρεκτίβες και γενικά όλες εκείνες τις πολιτικές που επιτείνουν την συγκεντροποίηση, τη μονοπώληση της κάθε ξεχωριστής αγοράς και τη μετατροπή του αγρότη και του αυτοαπασχολούμενου σε εργάτη-άνεργο.

Ας ξαναγυρίσουμε στο διάγραμμά μας. Μετά το ξέσπασμα της κρίσης έχουμε πέρα από κάθε αμφιβολία τη «μείωση της ανταλλαγής κεφαλαίου με κεφάλαιο, την μείωση του προτσές αναπαραγωγής του κεφαλαίου». Αυτός ο τελευταίος όρος, η αναπαραγωγή του κεφαλαίου, αποτελεί και το ουσιαστικό περιεχόμενο της, κούφιας κατά τ’ άλλα, έννοιας της ανάπτυξης, που τόσο κομβική θέση έχει στην αστική ρητορική.

Αλήθεια, η πώληση των κόκκινων δανείων (σε τιμή φυσικά χαμηλότερη από την ονομαστική) και το πέταγμά τους έξω από τους ισολογισμούς δεν θα μειώσει ακόμα παραπέρα το ενεργητικό των τραπεζών στην κομβική κατηγορία των Δανείων; Με άλλα λόγια, η λύση στην πιστωτική συρρίκνωση είναι η… παραπέρα συρρίκνωση!

Μα καλά, θα πει κανείς, οι τράπεζες δεν το αντιλαμβάνονται αυτό; Φυσικά και το αντιλαμβάνονται, όμως δεν μπορούν να κάνουν τίποτα γι’ αυτό. Η πιο ξεκάθαρη έκφραση αυτής της αντίφασης συναντάται στις περιπτώσεις όπου η τράπεζα κλείνει, έστω και προσωρινά, την κάνουλα των Δανείων σε μια κοινοπραξία (πχ κατασκευαστική) στην οποία συμμετέχει και η ίδια!!! Δηλαδή, δεν δανειοδοτεί έναν κύκλο κεφαλαίου στον οποίο έχει την αμεσότερη δυνατή παρέμβαση και επίβλεψη. Για την ακρίβεια, το κάνει αυτό, ακριβώς επειδή έχει τόσο άμεση παρέμβαση και επίβλεψη και λόγω αυτής ξέρει ότι ο κύκλος του κεφαλαίου θα αντιμετωπίσει προβλήματα, καθυστερήσεις και ενδεχόμενη αποτυχία – όλα αυτά δεν θα διακυβεύσουν μόνο τα κέρδη της κοινοπραξίας και το μερίδιο της τράπεζας σε αυτά, αλλά πρώτα και κύρια την επιστροφή του Δανείου με τόκο.

Μα καλά, θα πει κανείς, οι τράπεζες δεν το αντιλαμβάνονται αυτό; Φυσικά και το αντιλαμβάνονται, όμως δεν μπορούν να κάνουν τίποτα γι’ αυτό. Η πιο ξεκάθαρη έκφραση αυτής της αντίφασης συναντάται στις περιπτώσεις όπου η τράπεζα κλείνει, έστω και προσωρινά, την κάνουλα των Δανείων σε μια κοινοπραξία (πχ κατασκευαστική) στην οποία συμμετέχει και η ίδια!!! Δηλαδή, δεν δανειοδοτεί έναν κύκλο κεφαλαίου στον οποίο έχει την αμεσότερη δυνατή παρέμβαση και επίβλεψη. Για την ακρίβεια, το κάνει αυτό, ακριβώς επειδή έχει τόσο άμεση παρέμβαση και επίβλεψη και λόγω αυτής ξέρει ότι ο κύκλος του κεφαλαίου θα αντιμετωπίσει προβλήματα, καθυστερήσεις και ενδεχόμενη αποτυχία – όλα αυτά δεν θα διακυβεύσουν μόνο τα κέρδη της κοινοπραξίας και το μερίδιο της τράπεζας σε αυτά, αλλά πρώτα και κύρια την επιστροφή του Δανείου με τόκο.

Ένα δευτερεύον συμπέρασμα αυτής της παρατήρησης, εντελώς εμπειρικό σε αυτή τη φάση της κουβέντας που κάνουμε, είναι ότι ο δείκτης των Δανείων είναι ένας χονδροειδής μεν, αλλά αρκετά ξεκάθαρος, λόγω της απλότητάς του, δείκτης της φάσης του οικονομικού κύκλου. Με απλά λόγια, αν έρθει «ανάπτυξη», αν πάρει μπροστά η καπιταλιστική μηχανή και ξεκινήσει πάλι η διευρυμένη αναπαραγωγή του κεφαλαίου, θα ξεκινήσει και η ανταλλαγή Δανειακού Κεφαλαίου με Χρηματικό Κεφάλαιο – θα το πάρουμε και έτσι χαμπάρι, έστω και με μια καθυστέρηση. Σε αυτό το πλαίσιο, ο τσακωμός ΣΥΡΙΖΑ/ΑΝΕΛ – ΝΔ (με το ΠΑΣΟΚ να παίζει και στις δύο άκρες), σχετικά με το ποιος έφερε την ανάπτυξη που έκοψε ή θα κόψει βίαια ο άλλος, είναι τουλάχιστον ατεκμηρίωτος.

Ένα τρίτο συμπέρασμα είναι ότι οι τράπεζες δεν έχουν τον κομβικό ρόλο που της αποδίδουν μια σειρά, «αριστεροί» κυρίως, απολογητές του καπιταλισμού. Το ότι οι ίδιες οι τράπεζες θα ήθελαν να αυξήσουν τα Δάνειά τους φαίνεται άλλωστε από την εκτόξευση των Δανείων την πρώτη περίοδο, τα χρόνια μέχρι την κρίση – «τα καλά τους χρόνια», τότε που «όλοι μαζί τα φάγανε» εφοπλιστές, βιομήχανοι, έμποροι και τραπεζίτες (αν οι τελευταίοι δεν ήταν πρώτα και κύρια εφοπλιστές, βιομήχανοι, έμποροι).

Στα πιο δικά μας, η «λαϊκή απαίτηση» για άνοιγμα της κάνουλας από μεριάς τραπεζών, ώστε να πέσει χρήμα στην αγορά και να αρχίσει «να τσουλάει το πράγμα», «να βρεθούμε σε δουλειά» κλπ κλπ φαίνεται ότι είναι μια αντεστραμμένη προβολή της πραγματικότητας. Για την ακρίβεια, πρέπει «να τσουλήσει το πράγμα» πρώτα, και να τσουλήσει με επιτυχία, όλο το δρόμο, για ν’ αποφασίσει η τράπεζα να το χρηματοδοτήσει. Αυτή είναι η ορθολογική αντιμετώπιση των πραγμάτων, με βάση τη λογική αυτού του συστήματος, και δεν έχει να κάνει με επιτροπείες, ιδιώτες μάνατζερ στις τράπεζες κλπ. Είναι η αυθόρμητη επιχειρηματική συμπεριφορά, με βάση την ελεύθερη αγορά, και είναι απολύτως υγιής. Μάλιστα, για να γίνω όσο πιο προκλητικός γίνεται, είναι παράδειγμα υγιούς επιχειρηματικότητας! Τι έπρεπε δηλαδή να κάνουν οι τράπεζες: να πνίξουν την αγορά με θαλασσοδάνεια που, αν δεν πήγαιναν όλα σε αποπληρωμή παλαιότερων χρεών, θα πήγαιναν σε αποθησαυρισμό; Κι ο τόκος, κύριε; Από πού θα πληρωθεί ο τόκος γι’ αυτά τα Δάνεια;

Καταλαβαίνω ότι σε κανέναν τριτοδρομίτη ή ακόμα και φιλελεύθερο δεν αρέσει η ιδέα οι τράπεζες να είναι σήμερα το υπόδειγμα της υγιούς επιχειρηματικότητας, αλλά πραγματικά, σ’ αυτό το σύστημα, θα βάζατε ποτέ βενζίνη σε αυτοκίνητο που δεν δουλεύει;

Από την άλλη, ένα Niva θα δούλευε και χωρίς βενζίνη!

Από την άλλη, ένα Niva θα δούλευε και χωρίς βενζίνη!

Αν όμως δεν σας αρέσει ο καπιταλισμός, μπορείτε πάντα να αγωνιστείτε για το σοσιαλισμό…

Συνεχίζεται

Γιώργος Λαμπρινίδης

Προσπαθώ να υπηρετώ την τάξη μου σε όσα περισσότερα μέτωπα μπορώ. Γράφω διάφορα που είναι κάπως μαζεμένα στο www.voiceofpeople.eu.

Διαβάστε περισσότερα

Notice: Only variables should be assigned by reference in /srv/katiousa/pub_dir/wp-content/themes/katiousa_theme/comments.php on line 6

1 Trackback